Das Beste vorweg: Am 22. März 2024 wurde der Weg für das Wachstumschancengesetz (WCG) freigemacht und damit auch für die verpflichtende E-Rechnung. Der Bundesrat gab nach langem Ringen zwischen Regierungs- und Oppositionsparteien um die Machbarkeit und die tatsächliche Höhe der Entlastung grünes Licht für die Umsetzung. Zum Jahr 2025 tritt durch diese Entscheidung also eine signifikante Neuerung in Kraft: Für den innerdeutschen Geschäftsverkehr im B2B-Segment wird das Empfangen elektronischer Rechnungen obligatorisch. Obwohl der Fokus zunächst auf dem reinen Empfang liegt, impliziert dies grundsätzlich auch die Notwendigkeit des Versands solcher Rechnungen (eine entsprechende Verpflichtung für Betriebe mit einem Jahresumsatz über 800.000 Euro wird ab 2027 wirksam). Es erscheint wenig realistisch, dass sich Firmen lediglich auf den Empfang solcher Rechnungen umstellen, ohne selbst welche zu versenden. Obgleich die Versandpflicht erst ab 2027 greift, eröffnet sie Unternehmen die Möglichkeit, die Vorzüge der digitalen Rechnungsstellung effizienter als bisher zu nutzen. Was insbesondere angesichts steigender Portokosten und Papierpreise zu Kostenersparnissen führt. Zudem wird die Rechnungsübermittlung beschleunigt, um nur einige der Vorteile aufzuführen. Zu beachten ist, dass Firmen gemäß der europäischen Norm EN 16931 und der Richtlinie 2014/55/EU normenkonforme Formate wie XRechnung oder ZUGFeRD nutzen müssen.

Alarm, Alarm … oder doch nicht?

So praktisch das nun alles für Unternehmen aller Größen und Branchen klingt: Die antizipierte Umstellungsbelastung ruft in vielen Betrieben Besorgnis hervor. Warum? Nun, schließlich drohen aufwendige Umstellungen der Faktura. Außerdem monieren diverse Verbände die enormen finanziellen Aufwendungen, die eine solche Neuorientierung vor allem für Kleinunternehmen bedeutet. Aber was versteht man eigentlich unter einer E-Rechnung? Ist sie gleichzusetzen mit den derzeit oft per E-Mail verschickten PDF-Rechnungen? Nein! Eine E-Rechnung ähnelt eher einer strukturierten Excel-Datei: Sie ist direkt maschinell auslesbar. Damit gehört die fehleranfällige Texterkennung durch OCR im Rechnungseingang der Vergangenheit an. Eine PDF-Rechnung mag digital sein, erfüllt jedoch nicht die spezifischen Anforderungen an eine E-Rechnung mit strukturierten Daten.

Warum nur diese einfache Datenstruktur? Der primäre Grund für die Einführung der E-Rechnungspflicht ist die EU-Vorgabe, dass in Zukunft die Steuermeldung an die Finanzbehörden direkt aus der Rechnung elektronisch – nahezu in Echtzeit – erfolgen soll. Das mittelfristige Ziel dabei ist, die Mehrwertsteuerlücke zu schließen. Deutschland nimmt sich diesem Thema in zwei Phasen an, wobei der elektronische Rechnungsaustausch den ersten Schritt darstellt. Der zweite Schritt ist für 2028 geplant. Der deutsche Ansatz zielt darauf ab, die Komplexität zu mindern oder zumindest zeitlich zu strecken, was von Wirtschaft, Verbänden, Finanzbehörden und Dienstleistern positiv aufgenommen wird.

Firmen, die noch immer mit Word, Excel oder ähnlichen Programmen Rechnungen erstellen, sollten schleunigst die Chance ergreifen und sich digital wappnen. Denn klar ist: Die obligatorische Umstellung auf E-Rechnungen im B2B-Segment konfrontiert zahlreiche Unternehmen mit technischen und finanziellen Herausforderungen. Oft ist unklar, welche Schritte in welcher Reihenfolge für die Umstellung nötig sind. Dieser Textbeitrag liefert somit auch einen praxisnahen Leitfaden für den erfolgreichen Übergang von Papier- und PDF-Rechnungen zu E-Rechnungen. In nur fünf Etappen sicher zum Ziel.

Etappe 1: Expertise aufbauen

Jedes in Deutschland steuerpflichtige Unternehmen, das in Deutschland ansässige Firmen beliefert oder von diesen kauft, muss sich mit den lokalen Bestimmungen und der bevorstehenden Pflicht zur E-Rechnung vertraut machen. Ab 2025 entfällt die Einwilligungspflicht für den Empfang echter E-Rechnungen. Es ist also essenziell, technisch in der Lage zu sein, E-Rechnungen nicht nur zu empfangen, sondern idealerweise auch verarbeiten zu können. Dies betrifft nicht nur das Rechnungswesen, sondern auch IT-Verantwortliche, die die technischen Voraussetzungen für den Empfang und die Verarbeitung von E-Rechnungen schaffen und verwalten müssen. Das beinhaltet sowohl die benötigte Hardware und Infrastruktur als auch die entsprechenden Softwarelösungen. Auf Management-Ebene bedeutet das, sich Wissen anzueignen und die erforderlichen Budgets freizugeben.

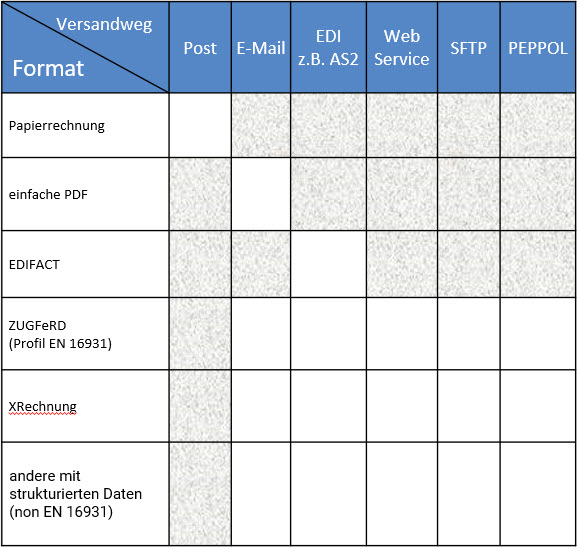

Wie bei vielen Veränderungen gibt es auch bei der Einführung der E-Rechnung Übergangsfristen. Die erste Frist endet 2026, jedenfalls für Unternehmen mit einem Umsatz über 800.000 Euro (im Jahr 2026). Bis dahin sind Papierrechnungen und digitale Rechnungen noch gleichermaßen zulässig, auch wenn sie nicht den spezifischen Anforderungen der erwähnten Norm EN 16931 entsprechen. Sogar einfache PDF sind in diesem Zeitraum noch erlaubt. Die zweite Übergangsfrist für das „EDI“-Verfahren (kurz für Electronic Data Interchange – also elektronischer Austausch von Geschäftsdokumenten) endet für Unternehmen 2027.

Vorsicht: Hierbei ist zu beachten, dass der Versand digitaler, aber nicht EN 16931-konformen Formate, ab dem 1.1.2025 der Zustimmung des Empfängers oder der Empfängerin bedarf.

Abb. Matrix der Übergangsfristen für den innerdeutschen Rechnungsversand B2B

Das verabschiedete Gesetz sieht vor, dass auch digitale Rechnungsformate über 2028 hinaus akzeptiert werden, die die erforderlichen strukturierten Datenfelder enthalten und entsprechend der EU-Norm interoperabel sind. In diesem Fall ist ebenso die Zustimmung jedes/jeder Rechnungsempfänger:in erforderlich.

Etappe 2: Bestandsaufnahme durchführen

Es ist wichtig, die derzeitige Kunden- bzw. Lieferantenstruktur hinsichtlich des Rechnungsaustauschs zu erfassen und zu analysieren, um den Handlungsbedarf für jedes Format festzustellen.

Mit Blick auf die Zukunft und die internationale Rechnungsstellung ist es ratsam, gleichzeitig zu prüfen, in welche Länder Rechnungen versendet werden sollen – sowohl aktuell als auch in den kommenden Jahren. Die Pflicht zur E-Rechnung ist bei B2B mehrheitlich auf nationale Geschäfte bezogen. Obwohl alle in der EU sich an die Europäische Norm EN 16931 halten müssen, gibt es nationale Ausprägungen hinsichtlich der Formate und Übermittlungswege.

Eine Liste zur Analyse des tatsächlichen Rechnungsaufkommens kann hier hilfreich sein.

Abb. Tabelle zur Analyse des tatsächlichen Rechnungsaufkommens im Versand

Etappe 3: Integration in die Systemlandschaft

Für IT-Verantwortliche ergeben sich bei der Implementierung der gesetzlichen und technischen Vorgaben zahlreiche Herausforderungen. Zuerst muss geklärt werden, welche Systeme und Schnittstellen für den Rechnungsversand und -empfang relevant sind. Es ist wichtig, eine Lösung zu wählen, die die Umstellung auf die neuen Anforderungen unterstützt und dabei Benutzerfreundlichkeit, Integrierbarkeit in bestehende Systeme, Sicherheitsmerkmale und Compliance berücksichtigt.

Wir empfehlen: Prüfen Sie die eigene Systemlandschaft (ERP, DMS, Archiv u.a.) auf die Leistungsfähigkeit hinsichtlich der Erstellung bzw. des Empfangs EN 16931-konformer Rechnungen.

Etappe 4: Überprüfung der Rechnungsinhalte

Rechnungen sind essenzielle Dokumente für Geschäftskund:innen und Lieferant:innen. Sie müssen daher strengen inhaltlichen Richtlinien genügen und alle Pflichtfelder nach § 14 des Umsatzsteuergesetzes enthalten. Mittels Einhaltung der EU-Norm EN 16931 soll sichergestellt werden, dass Rechnungen vollständig und fehlerfrei sind, um Verzögerungen in der Zahlung oder Probleme beim Vorsteuerabzug zu vermeiden. E-Rechnungen, die einer EN 16931-Validierung auf Seiten des/der Empfänger:in nicht standhalten, werden i.d.R. direkt abgewiesen.

Etappe 5: Kommunikationsstrategie entwickeln

Eine frühzeitige Abstimmung mit Kund:innen und Lieferant:innen über den neuen Rechnungsaustausch ist essenziell. Auch am Prozess Beteiligte – interne Mitarbeitende bzw. extern bei Ihren IT-Partnern – tragen zur reibungslosen Umsetzung im eigenen Unternehmen bei. Die Einführung der E-Rechnung bietet die Chance, betriebliche Prozesse durch Digitalisierung oder gar Automatisierung zu optimieren.

Insgesamt bietet dieser Leitfaden einen praxisorientierten Ansatz, um den Übergang zur E-Rechnung erfolgreich zu meistern und die mit ihr verbundenen Vorteile voll auszuschöpfen.

{kind=link}